noiembrie 14, 2012 – Publicat in Vinul.ro //

In fata raftului de vinuri, cel mai important factor care influenteaza decizia de achizitionare a potentialului cumparator, cel putin in Romania, este pretul. In ultima vreme, tot mai multi specialisti si pasionati de vinuri au afirmat ca vinul romanesc este supraevaluat in raport cu calitatea lui. Discutia despre raportul pret-calitate al vinului autohton a starnit destul de mult interes in ultimul timp pe bloguri si pe retelele de socializare, insa ea pare sa intre oarecum intr-un cerc vicios. Acest lucru este cauzat de multitudinea de factori si variabile care intra in discutie atunci cand se calculeaza pretul unei sticle de vin.

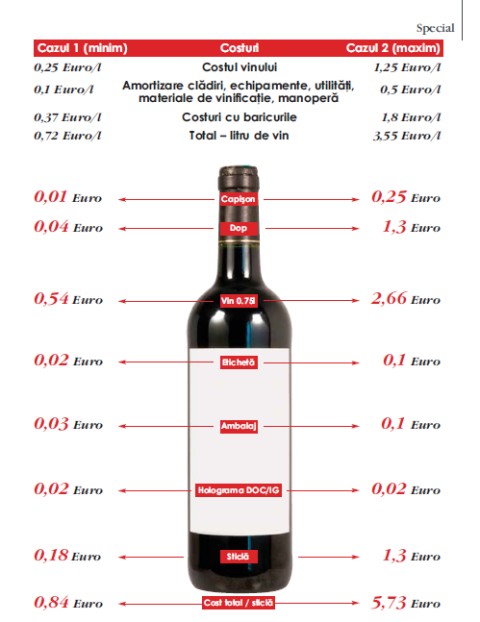

Consiliati de unii dintre cei mai buni specialisti in domeniu de la noi, am incercat sa calculam care ar fi costul unei sticle de vin, in momentul in care aceasta iese pe poarta cramei. Deoarece, „variabila“ pare sa fie cuvantul care apare cel mai ades in acest „calcul“, am imaginat doua situatii de cost, una pentru un pret minim, iar cea de-a doua pentru un pret maxim. In primul caz, cel mai favorabil, am trecut un cost anual pe hectarul de vie de 1.500 de euro (cheltuieli cu lucrari si tratamente), cu un randament de 10 tone la hectar. In cel de-al doilea, am imaginat un cost maxim de 3.000 de euro/hectar, pentru o productie minima de 4 tone la hectar. Aceasta cantitate poate fi efectul unei recolte mai slabe sau al exigentei vinificatorului, care isi doreste un randament mai mic. In primul caz, pretul rezultat pentru un kilogram de struguri este de 0,15 Euro, pe cand in cel de-al doilea, 0,75 Euro/kg. Daca luam in calcul un randament strugure-must limpede de 60%, pretul pentru un litru de vin se va ridica la 0,25 Euro, in cazul favorabil, si de 1,25 Euro, pentru cel de-al doilea. Din acest moment, la pretul vinului incep sa se adauge cheltuieli precum amortizarile de cladiri si utilaje de productie, cheltuielile de productie si intretinere, cheltuielile cu materialele de vinificatie, manopera si salariile personalului neimplicat in productie. De asemenea, aici intra si cheltuielile cu baricurile de stejar, de 225 litri, care se amortizeaza in 3 ani. In schema prezentata de noi, am luat in calcul un maxim si un minim al cheltuielilor de mai sus, deoarece acestea pot fi diferite de la o crama la alta. Dupa stabilirea pretului unui litru de vin, apar cheltuielile cu sticla, eticheta, capisonul, dopul, ambalajul si holograma DOC/IG (atunci cand avem una), toate acestea fiind adunate la pretul unei cantitati de 0,75l de vin. Costurile cu acestea pot fluctua in functie de calitatea lor si pretentiile proprietarului cramei: sticla poate sa fie una simpla sau una tronconica, etichetele pot fi autocolante, cu lipici, folio (auriu) sau embossate (in relief), dopul poate fi din pluta, conglomerat, silicon sau screw-cap. Pana si preturile capisoanelor difera in functie de calitatea acestora. Singurul cost care ramane acelasi in ambele cazuri este holograma DOC/IG, care are un pret fix. Daca in cazul costurilor de productie se poate stabili un minim si un maxim, in activitatea unui producator de vinuri mai apar si niste costuri ce nu pot fi cuantificate intr-un mod categoric: cele cu marketingul (bugetele de promovare in media si in restaurante, participari la targuri etc.) si cele cu departamentul comercial (autoturisme, telefoane, diurna, salarii pentru angajati). Limita maxima a acestor cheltuieli acestora poate fi cerul, in cazul in care ambitiile si pretentiile proprietarilor de crama, ale managerilor sau agentilor de vanzari sunt mari.

Inca o data dorim sa precizam ca cele doua tipuri de calcul sunt relative, ele depinzand de fluctuatia costurilor implicate.